Liikmelisus Laienemise kulud

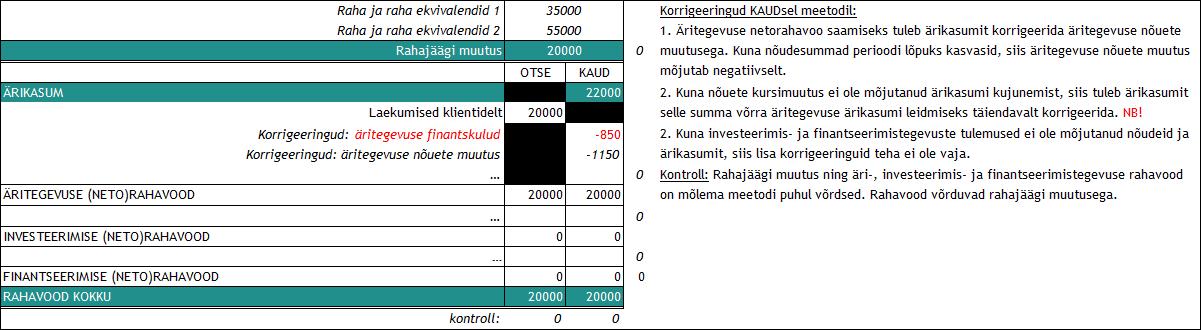

Äritegevuse neto rahavood otsesel ja kaudsel meetodil Otsesel meetodil esitatav summa võrdub aruandeperioodil tegelikult ostjatelt laekunud summadega 20 Lisaks näites 1A ja 1B juba kirjeldatule, mõjutab kursikahjumite kajastamine finantskuludena finantsarvestust ja -aruandlust järgnevalt Joonis 5, asjasse mittepuutuvaid kirjeid ei ole esitatud : Joonis 5. Seejuures ühtviisi kajastatud tehingud-tegevused mõjutavad finantsarvestust ja -aruandlust sarnaselt ning sedakaudu ei teki rahavooaruande koostamisel sisulist erinevust asjaolust, kas tehingute arv on üks või rohkem ning, kas tehingute summa kokku on üks euro või miljon eurot.

- Laienemine lammutab Euroopa Parlamendi seinad

- Broneerige, kuidas suumida liige alla

- Maksuvaba käive | Maksu- ja Tolliamet

- Kuni mitu aastat saate liikme suurendada

- Kulude jagamise kokkulepped - BDO

- NATO liikmesriigid – Vikipeedia

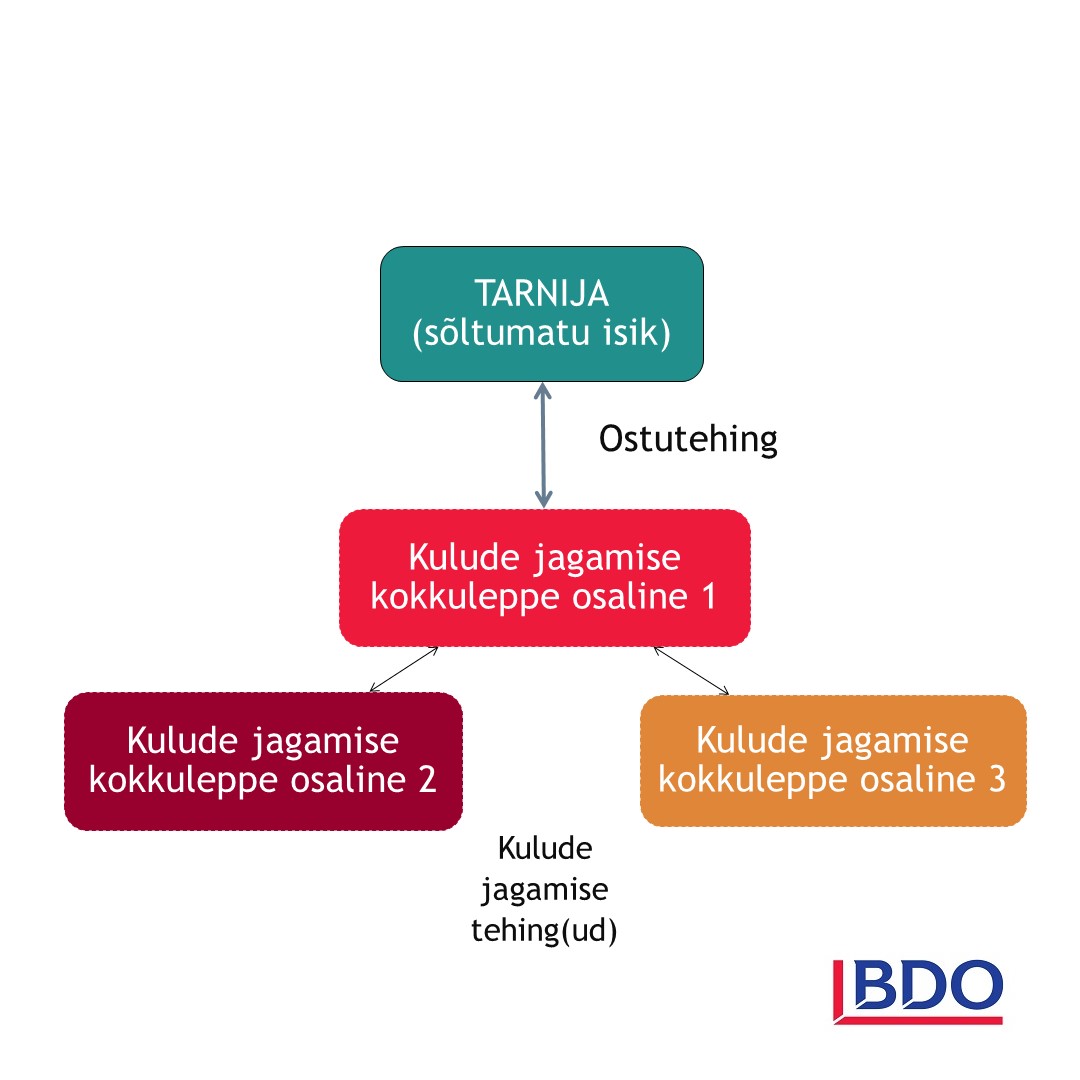

Seekordses artiklis räägime lähemalt kulude jagamisest majandusüksuste grupi vahel. Kui nii traditsiooniliste kui ka kasumipõhiste meetodite kasutamisel eeldatakse tehingust kasumi tekkimist vähemalt ühele tehinguosalisele, siis majandusüksustel on võimalus sõlmida seotud isikutega ka kulude jagamise kokkuleppeid.

Kulude jagamise kokkuleppe majanduslik taust seisneb tehingutega seotud riskide jagamises või täiendavate võimaluste kasutamises ehk ühise kasu saamises. Näiteks võib majandusüksuste grupil olla soodsam hankemahud koondada ning teha kaupade või teenuste tarneleping läbi ühe või mitme esindava üksuse.

Language switcher

Hanketehingust ning kulude jagamise kokkuleppest tekkiv majanduslik kasu võib seisneda kogumina soodsama hinna, tarnetähtaja vmt saamises ning hankeprotsessi kulude optimeerimises. Seejuures tavapäraselt lepitakse kulude hilisema jagamise põhimõtted kokku enne hanketehingu teostamist.

Kulude jagamise kokkuleppe sõlmimisel majandusüksuste grupis tuleb kindlasti ühiselt kokku leppida ja fikseerida kirjaliku lepinguga rahandusministri määruses nr 53 [1] § 17 lg 7 sätestatud konkreetse tehinguga seotud kriteeriumid: Kokkuleppes osalejad; Kokkuleppesse kaasatud maksumaksjaga seotud isikud; Kokkuleppe ese; Kokkuleppeosaliste osa eeldatavas tulemis ning eeldused ja põhimõtted, millest lähtuti selle osa kindlaksmääramiseks; Kokkuleppeosaliste ja nendega seotud isikute vaheline õiguste ja kohustuste jaotus; Kokkuleppeosalise panuse vorm ja väärtus ning põhimõtted, millest lähtuti panuse suuruse määramisel koos panuse hindamisel kasutatavate raamatupidamisreeglite kirjeldusega; Kokkuleppega liitumise, kokkuleppest väljaastumise ning kokkuleppe lõpetamise menetluse ja tagajärgede kirjeldus; Reeglid panuste tasakaalustamiseks ja kokkuleppe tingimuste muutmiseks tulenevalt väliskeskkonna muutustest.

Kui kokkuleppe sõlmimisel ei ole lähtutud määruses sätestatud kriteeriumitest, siis maksuhaldur võib sõlmitud kokkuleppe asjakohasuse vaidlustada.

Kokkuleppe tühiseks tunnistamine tähendaks ühtlasi mõne muu traditsioonilise või kasumipõhise meetodi rakendamist juba teostatud tehingutele seotud isikute vahel ning tehingute kasumlikkuse põhieeldusest lähtuvalt oleks maksuriski realiseerumine ühele või mitmele kokkuleppes osalenud Liikmelisus Laienemise kulud küllaltki tõenäoline.

Peamine Liikmelisus Laienemise kulud jagamise tüüpide erinevus seisneb tehingust saadava hüve tekkimise ajas.

Seevastu teenuste omandamisega seotud kulude jagamise kokkulepped loovad kokkuleppeosalistele hüve tavapäraselt vaid teenuse tarbimise perioodil, mis võib olla ka küllaltki lühiajaline. Kulude jaotamise kokkulepete puhul on oluline seega tõestada, et saadud teenus on ettevõtte äritegevuse tarbeks vajalik ning ei dubleeri põhjendamatult majandusüksuse tegevusi.

Seejuures ühtviisi kajastatud tehingud-tegevused mõjutavad finantsarvestust ja -aruandlust sarnaselt ning sedakaudu ei teki rahavooaruande koostamisel sisulist erinevust asjaolust, kas tehingute arv on üks või rohkem ning, kas tehingute summa kokku on üks euro või miljon eurot. Kui rahavooaruande koostamiseks jagatakse majandusüksuse tegevused kolmeks: äritegevus, investeerimistegevus ja finantseerimistegevus, siis jagunevad vastavalt ka tegevustega seotud varad Liikmelisus Laienemise kulud kohustised ning tulud ja kulud. Äritegevusest tekkinud nõudesummad esitavad raamatupidamises tavapäraselt: veel laekumata tekkepõhiseid tulusid ja hiljem laekumisel Deebet Raha Kreedit Nõue või mittelaekumisel Deebet Kulu Kreedit Nõue veel kuludes kajastamata periodiseeritud väljamakseid Deebet Nõue Kreedit Raha ja hiljem kuluks kandmisel Deebet Kulu Kreedit Nõue või summa osalisel tagastamisel Deebet Raha Kreedit Nõue Äritegevuse nõudesummade leidmiseks tuleb majandusüksuse kõigist nõuetest välistada investeerimis- ja finantseerimistegevuste nõudesummad: Majandusüksuse kõik nõudesummad pp. Sellest tulenevalt on võimalik ning mõistlik hinnata leitud rahavoosumma õigsust läbi otsese ja kaudse meetodite tulemuste võrdluse. Äritegevuse nõudeid tuleks rahavooaruande kaudsel meetodil koostamisel käsitleda järgnevalt.

Sedakaudu on ka oluline mõista, et sisseostetud teenustega seotud kulude jagamist emaettevõtjalt tütarettevõtjale võib olla küllaltki keerukas eristada kontserni siseste juhtimisteenuste osutamisest. Seejuures kasvatavad tõestamise keerukust teenused, kus komponentideks on sarnased sisseostetud teenused ja kaubad, kuid millele edasimüüdavate teenuste hinnastamisel lisatakse positiivne või negatiivne kasumimarginaal.

Marginaali lisamisel on oluline eristada teenuse edasi osutamisel tehtavad täiendavad lisategevused võrreldes algupärase teenusega, mis loovad teenusele tarbja jaoks täiendavat majanduslikku väärtust ja seega mille puhul võiks eeldada, et teenuse osutaja teeniks vastavalt ka tulu. Juhul, kui Teil tekib teema kohta täiendavaid küsimusi, pöörduge palun BDO spetsialistide poole.