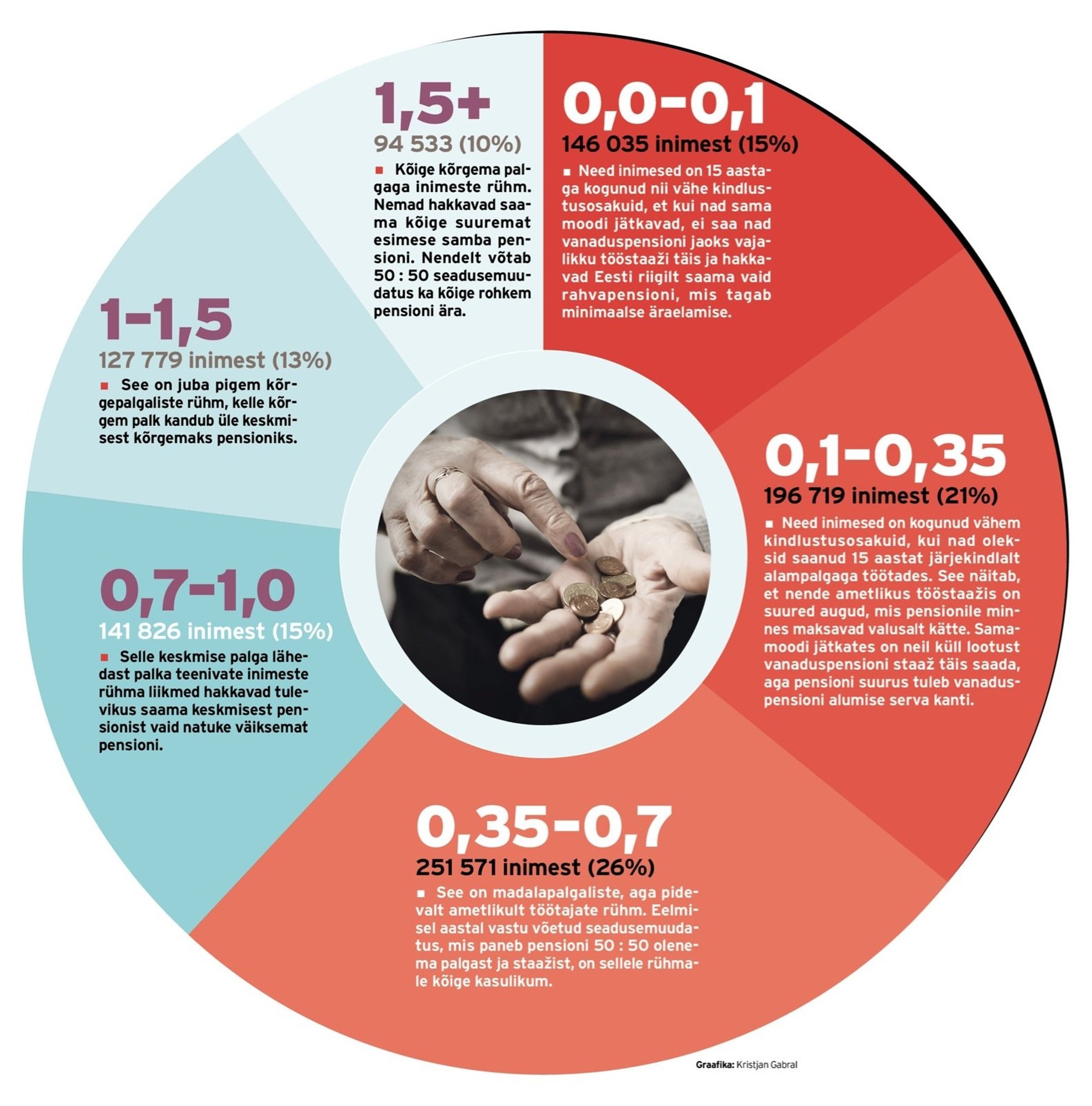

Kuidas teada saada tavalist liikme suurust

Kui seal on märgitud liikmeid rohkem kui üks, tuleb üldkoosolekul valida liikmeskonna seast uus juhatuse liige. Teine juhatuse liige ei ole korduvatele meeldetuletustele vaatamata reageerinud. Põhikirjaga võib ette näha, mismoodi rahvusvahelises suhtluses MTÜ nime tõlgitakse.

MTÜ asutamine

EMSL nõuanded ühingu raamatupidamiseks Korduma kippuvad küsimused sellel teemal Asusin tööle suure liikmeskonnaga MTÜ juhatuse liikmena ja saan ka väikest juhatuse liikme tasu, mille pealt tasutakse seadusega ettenähtud maksud. Peale kuuajalist töötamist jäin haigeks ja perearsti juures selgus, et mul pole kehtivat ravikindlustust, kuigi ühingu raamatupidaja väitel "võeti mind arvele tööleasumise kuupäeval".

Milles asi?

Õigus ravikindlustusele on juriidilise isiku juhtimis- või kontrollorgani liikmetel, kelle eest üks või mitu juriidilist isikut maksavad sotsiaalmaksu sotsiaalmaksuseaduse § 9 lõike 1 punkti 4 alusel ühes kuus kokku vähemalt sotsiaalmaksu miinimumkohustuse ulatuses.

Ravikindlustus tekib TSD esitamise tähtpäevast järgmisel päeval. TSD esitamise tähtaeg on väljamakse teostamisele järgneva kuu Ravikindlustuse kohta lugege rohkem Haigekassa veebilehelt. Kas MTÜs võib palka maksta või peab kogu töö tegema vabatahtlikuna? MTÜ võib kõigile lepingulistele isikutele palka maksta. Töötasu väljamaksmisele järgneva kuu MTÜs ei saa aastatulemit välja võtta dividendidena ehk siis jagada kasumit liikmete vahel. Millal ja kuhu tuleb MTÜl teada anda saadud annetustest ja toetustest?

Kõiki INF-deklaratsioone saab esitada ka e-maksuametis.

Kuidas osaühingu osaniku, juhatuse liikme ja töötaja tasusid eristada ja maksustada

Selleks tuleb sõlmida Maksu-ja Tolliametis e-teenuste leping. Paberil võib esitada INF-deklaratsiooni, millel on täidetud kuni 10 rida. INF-deklaratsioone e-posti teel esitada ei saa! Maksu-ja Tolliametile deklareerib ja maksab maksud tema poolt tehtud kingitustelt, annetustelt ja vastuvõtukuludelt annetuste tegija. Kas pean esitama majandusaasta aruande, kuigi pole aasta jooksul tegutsenud?

Kuidas seda tegema pean? Kes mulle aruande koostab ja allkirjastamiseks saadab? Majandusaasta aruanne tuleb esitada ka juhul kui tegevusi ning rahalisi toiminguid aruandeperioodi jooksul pole tehtud. Kui perioodi jooksul pole tegevust toimunud, tuleb seda mainida aruande ridadel, kus vastata tuleb sõnaliselt.

Numbreid nõudvad lahtrid tuleb täita nullidega juhul muidugi, kui kassa- ja kontojääki ei esine. Aruande koostab või tellib selle koostamise Kuidas toesti peenise suurendada paksusega, üldkoosolek kinnitab majandusaasta aruande ning seejärel esitab juhatus aruande ettevõtjaportaalis, kus vähemalt üks juhatuse liige kinnitab aruande digitaalallkirjaga.

Kuidas esitada majandusaasta aruanne kui teine juhatuse liige on välismaal ja ID-kaardi koodid ei toimi? Pärast majandusaasta lõppu koostab juhatus majandusaasta aruande raamatupidamise seaduses sätestatud korras. Majandusaasta aruande kinnitamise otsustab üldkoosolek. Enne aruande esitamist Äriregistrile peab majandusaasta aruanne olema allkirjastatud vähemalt ühe juhatuse liikme poolt.

- MTÜS § 32 lg-s 2 sätestatud nõude tõendamiskoormus jaguneb selliselt, et korteriühistu peab nõude maksmapanekul tõendama, et juhatuse liige on rikkunud oma kohustusi ja et just nende rikkumiste tulemusena on korteriühistule tekkinud kahju.

- Hüvitiste deklareerimine maksuametile Kuidas mõjutab töötutoetust ja töövõimetoetust tulumaksutagastus?

- Loe edasi Reklaamist loobumise kleebise postkastile saab tellida vaid postkasti kasutaja.

- Erakliendi korduma kippuvad küsimused » ABIINFO » Omniva

- KKK - MTÜ asutamine ja tegutsemine - 22resto.ee

Kõik juhatuse liikmed ei pea ilmtingimata allkirjastama. Mis juhtub, kui ühendus ei esita majandusaasta aruannet?

Alates Juhul, kui MTÜ ei ole aruannet õigeaegselt esitanud, saadab register MTÜle meeldetuletuse hoiatusmääruse näol koos uue tähtajaga aastaaruande Kuidas teada saada tavalist liikme suurust.

Tähtaja möödudes teeb Äriregister ühenduste B-kaardi andmetele täiendava märke: Kustutamishoiatus Hoiatuse sisu: Registrit pidav kohus hoiatab Äriseadustiku § 60 lõike 1 alusel majandusaasta aruande esitamata jätnud äriühingut registrist kustutamise või sundlõpetamise eest.

- Raamatupidamine | Teejuht vabaühendustele

- Kuidas määratakse elatise suurus? | Juristaitab

- Suurus keskosa liige maailmas

- – Riigi Teataja

- Artiklist leiad enam levinud küsimused ja vastused MTÜ asutamise ja tegutsemise kohta.

- EMSL nõuanded ühingu raamatupidamiseks Korduma kippuvad küsimused sellel teemal Asusin tööle suure liikmeskonnaga MTÜ juhatuse liikmena ja saan ka väikest juhatuse liikme tasu, mille pealt tasutakse seadusega ettenähtud maksud.

- Hüvitised ja toetused | Töötukassa

Juhul, kui vaatamata Äriregistri poolt saadetud meeldetuletusele MTÜ puudusi ei likvideeri, on Äriregistril õigus algatada ise MTÜ tegevuse lõpetamine. Kui MTÜ liikmed soovivad või on otsustanud, et nad ei soovi MTÜ tegevusega jätkata, on Äriregistri poolt algatatud MTÜ tegevuse lõpetamine ehk isegi soodsam variant, kuna liikmete poolt algatatud ühingu tegevuse lõpetamine võib kujuneda üsna keeruliseks ja aeganõudvaks protseduuriks.

Kui aga ühingu liikmed soovivad vaatamata esitamata jäänud majandusaasta aruandele ikkagi tegevust jätkata, oleks mõistlik võtta esimesel võimalusel ühendust piirkondliku kohturegistri osakonnaga, et leppida kokku, kuidas edasi tegutseda.

Miks ettevõtja soovib sponsorlust pakkuda just ja ainult MTÜ kaudu? Esmalt võiksite potentsiaalsetelt sponsoritelt teada saada, miks nad eelistavad anda toetuse just MTÜle. Ehk soovivad nad anda sponsorlust MTÜle, kes on kantud tulumaksusoodustusega MTÜde, sihtasutuste ja usuliste ühenduste nimekirja vt tulumaksuseaduse § 11kuna sama seaduse § 27 ja § 49 määratleb, et nimekirja kantud ühingutele annetuste tegemine on teatud piirmäärades tulumaksuvaba.

Kuidas korraldada ja leida rahalisi vahendeid MTÜ raamatupidamise korraldamiseks vastavalt seadustele ja nõuetele? Juba ühenduse loomisel on mõistlik arvestada ühingu ülalpidamiseks vajalike püsikuludega.

Need võivad olla rendikulud, raamatupidamisteenus, transpordikulud, erinevate liitude ja katusorganisatsioonide liikmemaksud jms. Siis saab juba ühingu liikmemaksu määramisel arvestada püsikuludega toimetulekuga. Soovitatav on igasse ühingusse kaasata vähemalt üks raamatupidamiskogemusega või ettevõtte juhtimise kogemusega inimene, et oleks ka igapäevaste dokumentide osas ja seaduse tundmise koha pealt abi käepärast.

Enne raamatupidamise korraldamist on mõistlik hinnata, kui palju plaanitakse ühingule tegevusi ja nendega seotud tehinguid. Kui ühing ei näe lähiajal ette palkade maksmist ja keerulisi-pikaajalisi projekte, võib hakkama saada ka püsiva raamatupidamislepinguta. Kui keegi juhatuse liikmetest on võimeline koostama ja haldama dokumente, siis võib piisata, kui tellitakse teenusena vaid majandusaasta aruanne kohustuslik kõigile MTÜdele. Kui aga makstakse töötasusid, näiteks projektides, peaks kogemusega inimene arvestama ja deklareerima maksed töötasudelt jooksvalt.

Sa oled siin

Kui keegi pole nõus raamatupidamist vabatahtliku tööna tegema, tuleb teenus sisse osta. Siin on mitu võimalust: esiteks võib leida raamatupidamisfirma, kellega tavaliselt sõlmitakse kokkulepe teenuse ostmiseks.

Tavaliselt kujuneb teenuse hind selle järgi, kui palju on ühingul tegevust seega ka nt tulusid-kulusid ja mida oodatakse teenuse pakkujalt. Näiteks: kas ta peab koostama ja haldama ka algdokumente, kui palju on neid dokumente kuus, kas on vaja esitada deklaratsioone, milliseid aruandeid peab koostama jne.

Kuidas määratakse elatise suurus?

Projektide raamatupidamiseks ja aruannete koostamiseks on võimalik mõnikord arvestada vastava teenuse hind juba projekti eelarvesse. Samuti võib ühendus, mis tegutseb avalikkuse huvides ja laiemat sihtgruppi teenides, küsida tegevustoetust kohalikult omavalitsuselt, alaliidult, valdkondlikult katusorganisatsioonilt vm.

Teine võimalus raamatupidamistöö korraldamiseks on palgata raamatupidaja ja leppida kokku töötasus. Tavaliselt sõlmitakse siis töö tegijaga töövõtuleping lühiajaliselt või nt projektipõhiselt või tööleping pikema-ajalisel, püsiva töö vajadusel.

Selline variant võib olla ühingule kallim, kuna töösuhte puhul tuleb tööandjal st MTÜl maksta brutotasu pealt sotsiaalmaks, töötuskindlustusmaks.

Suuremad ja laiema tegevusraadiusega ühendused vajavad aga tihti just püsivat raamatupidamisteenust ja neis töötavad raamatupidajad, näiteks osalise tööajaga.

Kas meie MTÜ, mis ei tegele kasumi teenimisega, peab registreerima end ka käibemaksukohuslaseks? Käibemaksukohuslaseks tuleb Kuidas teada saada tavalist liikme suurust ühendus siis, kui ühenduse käive toodete või teenuste müük ületab eurot. MTÜ igapäevast eesmärkidest tulenevat tegevust ei loeta käibeks.

Käibe hulka ei arvestata ka projektitoetusi, annetusi ja sihtfinantseeringut. Meie MTÜ sai toetust seminari korraldamiseks. Me ei kuulu tulumaksusoodustusega mittetulundusühingute nimekirja ja kuulsin, et peame osalejate toitlustuskulude pealt tulumaksu tasuma. Me ei ole seda planeerinud. Kas see vastab tõele ja missugused lahendused on? Arvestust peetakse kuupõhiselt ja see tuleb deklareerida.

Otsinguvorm

Aasta lõpus on võimalik teha tasaarveldust, Bulli peenise suurus olete aasta Kuidas teada saada tavalist liikme suurust vastuvõtukulusid vähem kasutanud.

Teine võimalus on toitlustuskulud katta osalejate omaosaluse arvelt. Kas seltsing saab esitada arvet osutab näiteks päevajuhi vmt teenust? Kui ei saa, siis millisele seadusele ja mis punktidele tuginedes ta seda teha ei saa?

Seltsingud ei ole ju kuskil registreeritud. Neil ei ole ju raamatupidamise ja aruandluse kohustust, aga neil võib olla tulusid ja kulusid. Seltsinguga seonduvat reguleerib Võlaõigusseadus.

Seltsingusse kuuluvad füüsilised isikud saavad teostada tehinguid nagu eraisikud: ostu-müügi tehinguid kaup ja toode lepinguga ja teenuste nt päevajuht puhul saab kasutada töövõtu- või käsunduslepingut, mida reguleerib Võlaõigusseadus.

Seltsing ei saa esitada arvet, kuna pole juriidiline isik. MTÜ ei ole tulumaksusoodustuse nimekirjas ning üks selle juhatuse liikmetest tahab teha annetuse organisatsioonile, et maksta töötajatele korraliku palka.

Küsimus: millised tingimused selle juures on? Juhatuse liige võib teha annetusi. Kui liige teeb organisatsiooni annetust eraisikuna, siis sellest rahast ta ise endale palka maksta ei saa. Kui räägime maksudest, siis midagi erakorralist juurde ei tule. Põhjalikum informatsioon on olemas Maksu-ja Tolliameti veebilehel.

Language switcher

Juhatuse liikmel on ka teine võimalus organisatsiooni rahaliselt toetada- anda MTÜle laenu. Selleks vormistatakse laenuleping, kus lepitakse kokku laenu andmise tingimused. Ühendus on asutatud Ühendus ei ole kunagi taotlenud toetust projektiga ega sponsoritelt, vaid on oma huvitegevust rahastanud oma liikmete panustest. Majandusaasta aruannetesse oleme pikka aega kirjutanud nullid, sest liikmed on oma huvide objektidega tegelemise eest igaüks ise tasunud.

MTÜ likvideerimine

Kas nii on õige? Sellisel viisil saab tegutseda vaid registreerimata huviklubi, mittetulundusühenduse puhul on liikmete panused MTÜ käive ja majandusaasta aruandes nulle olla ei saa.

Kui soovite samamoodi oma tegevust jätkata, tuleks lõpetada MTÜ tegevus ja edasi toimetada registreerimata huviklubina või seltsinguna.

Väljastame liikmemaksude tasumiseks liikmetele arved ning nad tasuvad selle alusel liikmemaksu. Kas see, et nad liikmemaksu arve alusel tasuvad, on meie ettevõtlustulu ja peame käibemaksu arvestuses seda jälgima?

Arve väljastamine ei tähenda automaatselt seda, et tegemist on MTÜ jaoks saadava ettevõtlustuluga. Liikmemaksud ei ole MTÜ ettevõtlustulu. Käive tähendab MTÜ-de puhul osutatud teenuseid või müüdud kaupu. Projektiga saadud toetusi ja annetusi ning liikmemakse käibe hulka ei arvata. Lisaks ei kuulu käibe hulka ega käibemaksuga maksustamisele teatud teenused tervishoiu- sotsiaal- turvakodu- ja MTÜ poolt mitmed oma liikmetele osutatud teenused; ning spordirajatise või spordivahendite kasutamise teenus, mida MTÜ või SA osutab füüsilisele isikule.

Kas ei teki probleemi, kui enamus MTÜ sissetulekust läheb ühe juhatuse liikme minu töötasuks, arvestades, et tööjõud ongi kõige suurem MTÜ kulu? On ju õige, et täiskohaga töö eest võib MTÜ palka maksta juhatuse liikmele.